一般の会社員が給与から控除される税金や社会保険料について、前回は所得税のお話をしました。今回は住民税の仕組み、また転職時の住民税の納付の仕組みを細かく見ていきたいと思います。

(注:一社のみに所属し月額給与の支払いを受けている、一般的な会社員の事例についてお話しします。)

住民税は自治体(都道府県及び市区町村)の行政サービスに係る費用を負担するために収める税金です。所得税と同様に一般の会社員であれば毎月の給与から控除され、会社が本人の代わりに1月1日に居住している市区町村に納付します。この制度を「特別徴収」と呼びます。「特別徴収」に対し、本人が直接市区町村に納付する制度を「普通徴収」と言いますが、給与所得者の住民税は基本的に「特別徴収」によるものと定められています。

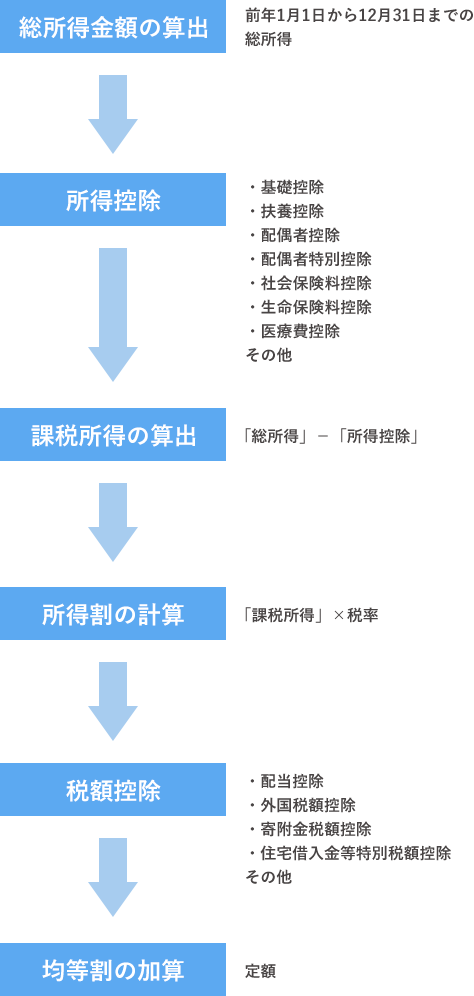

住民税額は「所得割額」と「均等割額」の合計額で算出されます。

「所得割額」は、前年の1月1日から12月31日までの所得金額に応じて課税されます。その税額は次の式で算出します。

課税所得金額×所得割税率-税額控除額等

「均等割額」は、所得額の大小にかかわらず、すべての住民に「均等」に課されるもので、定額となります。

住民税はどの市区町村でも同じ方法で計算されます。また、標準税率(令和3年現在、所得割税率10%、均等割額5,000円)を使う自治体では基本的にどの市区町村でも同じ税額になりますが、所得割税率・均等割額ともに条例によって自治体が変更することができるため、標準税率を使わない自治体では税額が違うこともあります。

また、一定以上の所得があれば住民税が課されると考えて問題ありませんが、生活保護を受けていたり、所得額が低いなどの条件によって、住民税すべてや住民税のうちの所得割のみが非課税になる場合があります。その他にも、災害を受けた場合など減免措置を受けられる場合もあります。詳しくは管轄の市区町村に確認してください。

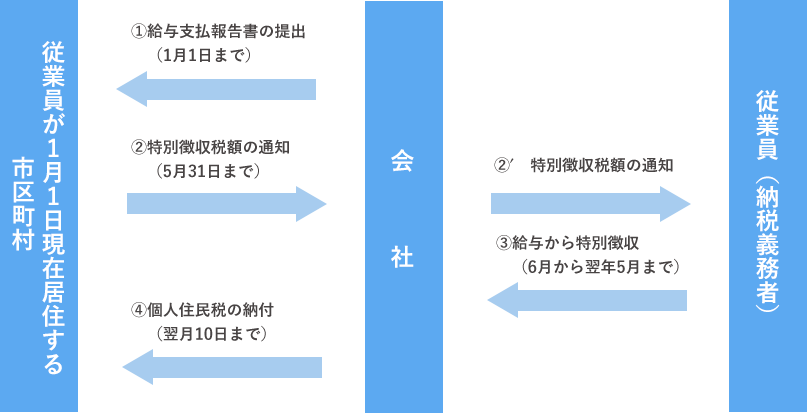

申告納税方式の所得税は、納税者自身が確定申告により納税額を申告します(給与所得者は企業が年末調整まで代行し、必要ある場合に納税者自身が確定申告します)。これに対して、住民税は地方自治体が税額を計算して納税者に通知する、賦課課税方式をとります。

賦課課税方式による住民税の特別徴収の流れは次のようになります。

会社を退職した場合、さらに別の会社に転職した場合は、住民税はどのように納付するのでしょう。大きく次の3つのパターンがあります。

もう1点、退職・転職する際に注意しておきたいことがあります。住民税の仕組みで説明した通り、住民税は前年の所得に対して課税されるということです。年の途中で退職し翌年所得がなくても納税義務があります。また、転職して所得が下がっても前年の所得額に応じた住民税を納めなければなりません。退職・転職する場合は計画的に行いましょう。

退職金を一時金で受けとった場合、所得税の対象となることは、前回お話ししましたが、住民税も同様です。計算の仕方も所得税と同様で、給与等への課税とは別に、「(支払金額-退職所得控除額)×50%」で計算した「課税退職所得金額」に対して課税されます。退職金に所得税が課税される場合は住民税も課税されることになります。

(以上、次回は「社会保険料」について細かく説明します。)

お問い合わせはお気軽にどうぞ。 転職・再就職の無料相談はこちらから