会社員の場合、特別な事情がなければ、所得税や住民税、社会保険料などはあらかじめ給与から差し引かれ、会社が本人に代わって国等に納付するケースがほとんどです。ですので、自分の払っている税金や社会保険の仕組みをあまり意識していない方も多いと思います。

会社を退職し別の会社に転職する場合、これらの納付はどのように行うのか、その仕組みについて意外と知らないことも多いのではないでしょうか。

今回はこれらの税金や社会保険の納付の仕組みを細かく見ていきたいと思います。

(注:一社のみに所属し月額給与の支払いを受けている、一般的な会社員の事例についてお話しします。)

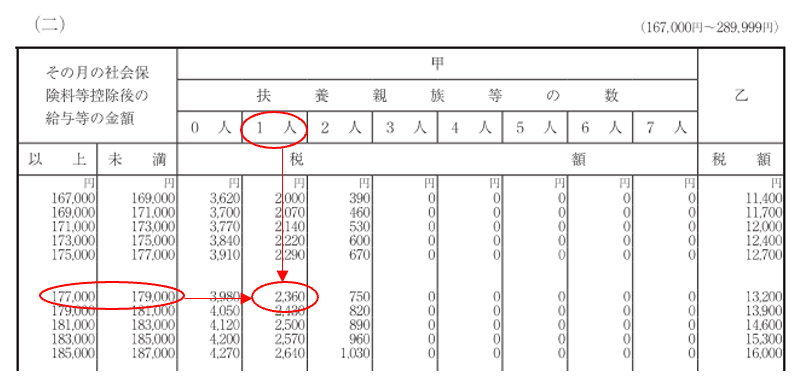

国税庁HPより「給与所得の源泉徴収税額表(令和3年分)・月額表」(一部抜粋)

また、月額表とは別に、給与計算ソフトを使っている場合には、「電算機計算の特例」という計算方法も使えます。月額表のように表から源泉徴収する金額を確認するのではなく、決められた計算方法によって計算する方法です。どちらの方法も認められていて、金額もあまり変わりません。

あまり変わらないとはいえ、給与が同じなのに計算の仕方で違う税額になって良いはずがないと感じた方もいると思います。でもいいんです。なぜなら毎月の給与から源泉徴収する税額は、言うなれば仮の税額だからです。

給与等にかかる所得税は正確には1月から12月までの1年間の給与所得総額に対して計算します。毎月の給与支給時点ではその年の給与等の総額や控除できる金額はまだわからないため、「仮」計算を行って源泉徴収金額を決めています。給与等の総額と各種所得控除金額を確認し、算出された課税所得金額に応じた税率によってその年納めるべき所得税額を正確に計算し、それまでの各月に源泉徴収で「仮」計算して納付した金額との過不足を調整する作業が「年末調整」です。

では、年の途中で会社を退職した場合、さらに別の会社に転職した場合は、これらの作業が正確に行えるでしょうか。ここで重要な書類が「源泉徴収票」です。「源泉徴収票」には、その年にその会社から支給した給与等の総額や源泉徴収税額、所得控除などの情報が記載されています。

年末調整を行うのはその年の最終給与支払者となります。年の途中で会社(A社)を退職しその年のうちに他の会社(B社)に転職して年末まで在籍した場合は、B社が年末調整を行うこととなります。B社ではA社の発行した源泉徴収票の情報とB社での給与支払額・源泉徴収金額等を合計して、年末調整をおこないます。

退職した年の年末までに別の会社への転職をしなかった場合はどうでしょうか。退職した会社で年末調整を行っていない場合、年末調整を行えませんので、翌年以降(退職後5年以内)税務署で確定申告をすることで、過不足分の調整を行うことができます。ここでも「源泉徴収票」が必要となりますので、退職した場合は必ず受け取り大切に保管しておきましょう。

なお、そのほか年末調整を行っていても確定申告が必要または確定申告をしたほうがいい場合があります。代表的なものをあげると、

転職により会社を退職して退職金を受けとった場合、この退職金も所得税の対象となりますが、これは給与等に対する所得税とは別計算となります。計算の仕方は、「(支払金額-退職所得控除額)×50%」で算出される「課税退職所得金額」に対して課税されます。退職所得控除は、勤続年数に比例して控除額が大きくなります。通常は退職した会社に「退職所得の受給に関する申告書」という書類を提出し、退職金から源泉徴収されます。退職手当は老後の生活資金としての意味合いが強く、税金の負担が小さく抑えられているため、税額が0円となることも多いようです。また、「退職所得の受給に関する申告書」を退職した会社に提出していない場合や金額が間違っている場合も確定申告が必要となります。

(以上、次回は「住民税」について細かく説明します。)

お問い合わせはお気軽にどうぞ。 転職・再就職の無料相談はこちらから